短期:节前生猪养殖盈利深跌后反弹 节后或再度下降进入1月以来,生猪自繁自养盈利值便呈现持续下滑态势,2月初更是出现加速下跌态势,直至春节前5日才出现触底反弹现象。市场小体重生猪供应量或仍然不减,短线生猪价格或小涨后快速回落,势必会影响养殖利润的走势。

从春节后的行情来看,今年情况与往年有所不同。往年屠宰企业多选择在正月初八、初十、十五、十六开工,但2021春节过后的屠宰企业开工时间明显早于往年。北方多地屠宰企业计划于正月初二、初三(2月13-14日)开工,在生猪收购成本较低的情况下,屠宰企业提前开工宰杀生猪的意愿提高。

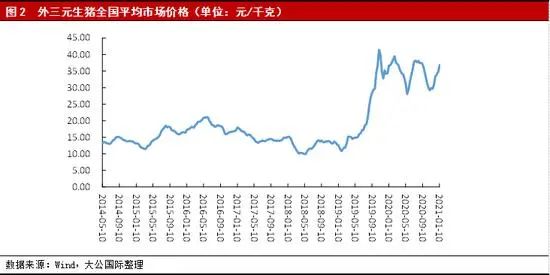

长期:市场供应恢复 猪价或将见顶回落

2020年,生猪养殖企业增加补养,市场供应增加;新冠肺炎疫情蔓延期间,全社会猪肉需求下降,其余时间猪肉需求基本处于正常水平;生猪及猪肉价格有涨有跌,但整体处于高位水平。

2020年猪肉市场一直存在产能缺口,但产能不断恢复;年初受新冠疫情影响,猪肉需求减弱,疫情得到有效防控后,市场需求恢复正常水平;2020年猪肉价格仍维持在相对高位;预计2021年,在养猪企业和散户快速恢复产能的基础上,生猪出栏量将大幅增加,2021年或将是本轮猪周期的重大转折年,猪肉价格将呈现下跌趋势。

生猪养殖行业是典型的周期性行业,猪肉价格上涨时刺激养殖户的积极性,存栏母猪量增大,生猪供给增加甚至过剩,进而猪价下跌,价格下跌打击养殖户的积极性进而造成供给短缺,又使得肉价上涨,周而复始。猪价波动的主要原因,一是猪有一定的生长周期,生猪由产子到投放市场供应有一个时间差;二是长期以来我国生猪生产一直以分散饲养为主,规模化程度低,放大了猪肉价格的波动性。

关于2020年以来生猪养殖行业发展状况,首先,供给方面,2019年非洲猪瘟疫情爆发导致猪肉市场供不应求的状态延续到2020年,2020年年初,新冠肺炎疫情蔓延对我国生猪供给造成进一步冲击,期间一些地方交通运输受阻、饲料供应短缺,生猪存栏时间被迫延长,2020年一季度我国生猪出栏量仅为1.31亿头,同比下降30.3%。随着疫情形势好转,生猪市场供给不断改善,其中生猪存栏量自2020年2月份以来环比明显增长,7月份同比增幅自2017年以来首次转正。截至2020年末,生猪存栏量同比增长31%,生猪出栏累计5.27万头,同比下降3.2%,降幅较2020年3季度末明显缩小。随着能繁母猪及生猪存栏量的增加,后续生猪出栏量增幅将进一步扩大,市场供给将进一步恢复。

需求方面,年初由于新冠肺炎疫情影响,社会消费水平降低,餐饮业受影响严重,同时居民个人猪肉需求也有所下降。随着新冠肺炎疫情防控形势向好,社会经济活动稳步恢复,猪肉需求逐步增长到正常水平。据国家统计局数据显示,2020年二季度以来,居民外出消费活动增加,餐饮行业回暖迹象明显,8月份餐饮收入同比下降7.0%,降幅较6月份收窄25.8个百分点。春年临近,四季度是猪肉传统消费旺季,加之国内疫情控制得当,居民消费水平提高,以上因素均对猪肉消费产生刺激作用。

总体来看,由于2019年非洲猪瘟疫情的持续影响,2020年猪肉市场一直存在着产能缺口,但生猪产能在不断恢复,市场供给不断改善;年初受新冠肺炎疫情影响,猪肉需求减弱,在疫情得到有效防控后,市场需求恢复正常水平;在以上供需关系变化过程中,2020年猪肉价格整体涨跌有度,但价格仍维持在相对高位。2020年全国各地养猪企业和散户大肆扩张,快速恢复产能,生猪存栏量膨胀式增长,按照平均生猪出栏时间6至7个月计算,预计2021年生猪出栏量将大幅增加,因此大公国际分析师认为,2021年或将是本轮猪周期的重大转折年,猪肉价格较2020年整体将呈现下跌趋势。

来源:大公国际,卓创资讯