编者按:关注猪价,猪易数据今日猪价分析反馈猪价大部下跌,北方供需博弈现象明显,散户有挺价惜售现象,但规模场出栏积极性尚可,规模猪场与散户不在同一条频道,猪易预计今晚猪价将出现稳中伴跌态势,北方地区猪价降幅将缩缓。新浪财经消息“猪周期上行拐点要来了吗?”提及猪肉价格转为持续性反弹的拐点可能要到今年四季度才能看到,一起看看具体详情:

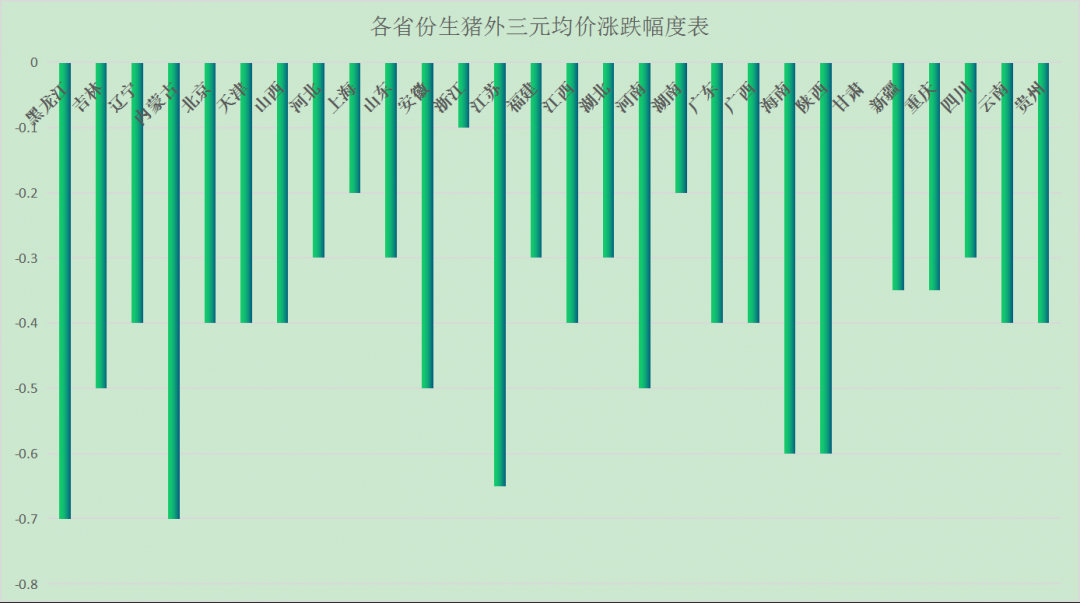

【猪易数据滕海原】从7月13日猪价各省份涨跌幅度表可以看出,整体呈现大部下跌的趋势,只有甘肃稳定,与昨日相比,下跌省份与下跌幅度明显增加。

图为 全国各省份涨跌幅度一览图 数据来源:猪易数据

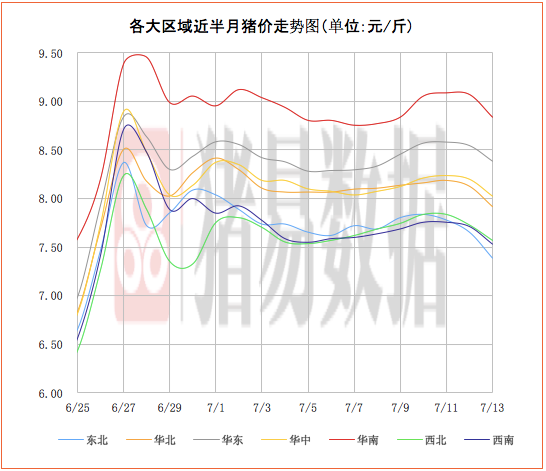

各大区域猪价表现:东北、华北、华东、华中、华南、西北、西南地区猪价呈现下跌态势,生猪平均价格有所扩大。

整体来看,全国生猪价格呈现大部下跌,屠宰企业猪价下跌现象明显有所增多,南北屠宰企业猪价下跌形成共振。今日南北地区养殖企业猪价呈现大部下跌,猪企下跌现象明显有所增多,养殖企业出售积极性较强,高价猪源有着一定的难售现象。

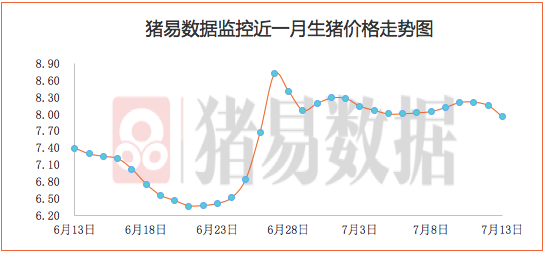

从今日北京、上海消费城市批发市场白条价格走势来看,批发市场白条开磅价格呈现下跌,北方市场走货情况受到降雨天气影响,部分市场存在一定的剩货现象。

从今日屠宰企业采购难度来看,东北地区猪价下跌较为明显,外调车辆与本地宰场有着一定的抢货现象,东北地区屠宰企业采购难度有所增加,由于猪企高价出售难度偏大,且猪企出栏积极性较强,猪企与散户之间差价表现明显,供需博弈现象明显。南方地区宰场到货量表现较好,依旧有着一定的降价意愿,猪易预计今晚猪价将出现稳中伴跌态势,北方地区猪价降幅将缩缓。

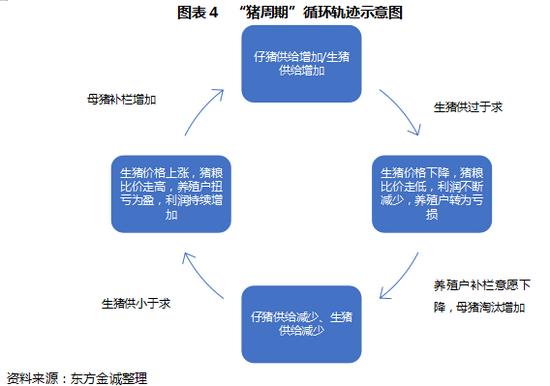

不难看出,猪粮比价之所以会成为猪肉价格的前瞻性指标,原因在于其直接影响到养殖户的利润空间,养殖户会根据利润变化自发调节补栏规模,从而形成猪粮比价-利润-母猪补栏-生猪出栏-猪肉供给的传导链条,最终通过影响猪肉的供需平衡来影响价格,这也是“猪周期”的一般循环轨迹。

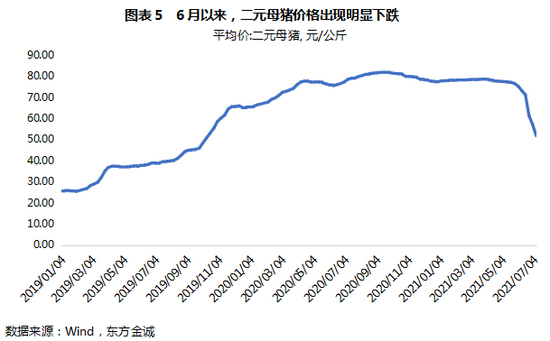

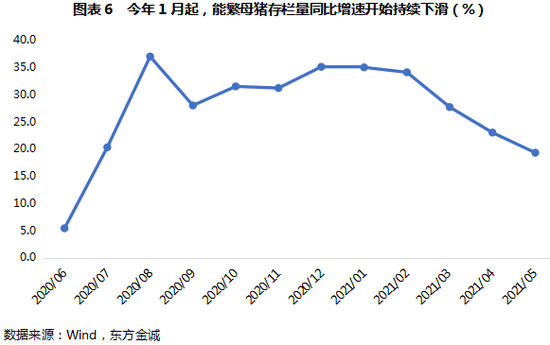

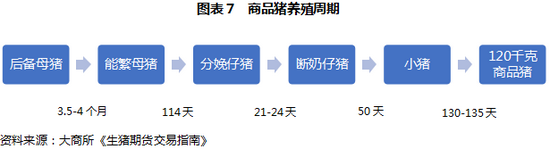

从猪粮比价到猪肉价格的传导链条来看,目前猪粮比价跌破盈亏平衡点对养殖户利润的侵蚀已经影响到了养殖户的补栏意愿,主要体现在6月以来,用来生产三元商品猪的二元母猪价格出现明显下跌(见图表5)。但至少到5月份,能繁母猪存栏量环比仍保持1%左右的正增长,同比增速虽自1月以来就连续下滑,但5月份仍处于两位数的较快增长区间(见图表6)。而从历史数据来看,能繁母猪存栏量同比增速领先猪肉价格大约10个月,原因在于从能繁母猪到商品猪的养殖周期在10-11个月左右(见图表7),这也预示着猪肉价格转为持续性反弹的拐点可能要到今年四季度才能看到。

从生猪出栏情况来看,据国家统计局数据,一季度生猪出栏量同比增长30.6%,我们判断,二季度也能实现相当的增长水平。而因去年底今年初,北方地区受猪瘟疫情反复影响,仔猪产能有一定程度下降,预计三季度生猪出栏量将有所回落,同时国家层面启动收储也将对猪肉供给起到调节作用。不过,考虑到前期生猪产能呈现快速恢复状态——5月能繁母猪和生猪存栏量同比仍增长19.3%和23.5%,预示未来一段时间生猪出栏总体仍有保证,加之4月份二次育肥猪在7、8 月份集中出栏,且6月下旬部分养殖户又开始抄底二次育肥,预计三季度猪肉供给仍将偏强。进入四季度,生猪出栏量料将继续边际回落,叠加压栏大猪消化完毕后,出栏生猪的体重将恢复正常,猪肉供给将进一步收紧,但也不太可能出现大幅下降。

结合需求端情况——三季度猪肉需求将季节性回暖,但7、8月份天气炎热、需求仍将较为清淡,四季度则为传统需求高峰——我们判断,三季度猪肉供需将进入再平衡阶段,但供给仍将明显强于需求,猪肉价格缺乏持续上涨的动力,预计将呈现底部震荡状态,当季批发均价将在23元/公斤左右;四季度猪肉供需关系进一步趋紧,猪肉价格有望开启上行周期,当季批发均价或将反弹至28元/公斤左右。这也意味着,由于上年同期价格基数很高,下半年猪肉价格同比仍将持续处于深度负增状态,其中,三、四季度猪肉价格同比预计分别下降52%和32%左右,整个下半年猪肉价格同比下行对CPI涨幅将产生0.9个百分点左右的下拉效应。这是下半年CPI同比有望控制在3.0%以内的重要原因之一。不过,到明年上半年,猪肉价格的边际持续反弹和基数的大幅走低,将带动其同比降幅迅速收窄并有望实现回正,这将对CPI同比增速产生较强的上推作用,需关注届时猪肉价格上行带来的通胀风险。

节选来源:新浪财经意见领袖专栏作家 东方金诚 王青 高级分析师 冯琳