进入二季度,虽然需求恢复正常水平,但猪价及肉价仍不及业内预期,其原因是猪肉供应持续增加,市场消化猪源能力有限,猪肉供大于求局势仍在延续,因此预计4月猪肉价格或环比下跌。

1.生猪及猪肉价格环比下跌

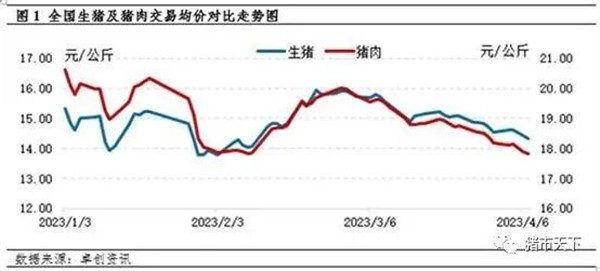

据卓创资讯数据监测,截至2023年4月7日,全国外三元生猪交易均价为14.34元/公斤,环比下滑9.3%,同比上涨14.93%;较今年高点下跌1.61元/公斤,较今年低点上涨0.56元/公斤,当前生猪价格处于全年相对偏低位水平。而受上游影响,图1显示,猪肉价格走势基本跟幅生猪价格变化,截至4月7日,全国瘦肉型白条交易均价为17.81元/公斤,环比下滑9.17%,同比上涨6.53%。猪肉价格走低,其主要原因是猪肉供应充沛,市场需求跟进能力不足。

2.猪肉供应仍呈现增加态势

生猪出栏量是影响猪肉价格重要因素之一。据卓创资讯样本监测,全国4月份生猪养殖企业出栏计划环比增加3.65%,生猪出栏量明显增加,利多猪肉供应。以及前期1-2月二次育肥猪源或在4月集出栏;南方进入多雨季节,增加主产区猪源疫病爆发风险,从而加快养殖端生猪出栏节奏,市场猪源持续增加,猪肉实际供应能力处于偏强态势,而市场消化能力较有限,也是助推猪肉价格下跌的重要因素。

3.需求缓慢增加,但消化能力欠佳

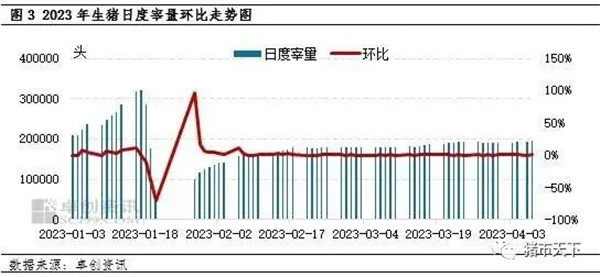

据卓创资讯样本监测,截至2023年4月7日,全国生猪日度宰量为19.49万头,环比增幅8.39%,同比增幅14.72%。随着市场人员流动增加,刺激终端消费,市场需求较同期明显好转。但受上游影响猪肉价格下滑,刺激拉动部分消费,支撑宰量上涨。以及猪肉价格跌至低位,部分屠宰企业分割入库仍在进行中,冻品库存仍在增加,但部分库存水平已经升至高位,入库情绪或逐步降温。因猪肉供应较为充足,终端需求量虽有提升,但对猪肉行情支撑力度有限。叠加消费淡季,白条销售压力犹存,走货能力欠佳,对猪肉价格形成利空影响。

综上所述,供应视角来看4月生猪供应仍在增加,叠加二育集中出栏以及南方多雨季是疫病高发期,增加生猪出栏速度,多重因素利多猪肉供应。从需求视角来看,人员流动增加刺激需求,以及4月下旬临近假日,拉动部分需求,因此卓创资讯预计4月猪肉价格或先跌后涨,与生猪价格走势基本一致。

1.生猪及猪肉价格环比下跌

据卓创资讯数据监测,截至2023年4月7日,全国外三元生猪交易均价为14.34元/公斤,环比下滑9.3%,同比上涨14.93%;较今年高点下跌1.61元/公斤,较今年低点上涨0.56元/公斤,当前生猪价格处于全年相对偏低位水平。而受上游影响,图1显示,猪肉价格走势基本跟幅生猪价格变化,截至4月7日,全国瘦肉型白条交易均价为17.81元/公斤,环比下滑9.17%,同比上涨6.53%。猪肉价格走低,其主要原因是猪肉供应充沛,市场需求跟进能力不足。

2.猪肉供应仍呈现增加态势

生猪出栏量是影响猪肉价格重要因素之一。据卓创资讯样本监测,全国4月份生猪养殖企业出栏计划环比增加3.65%,生猪出栏量明显增加,利多猪肉供应。以及前期1-2月二次育肥猪源或在4月集出栏;南方进入多雨季节,增加主产区猪源疫病爆发风险,从而加快养殖端生猪出栏节奏,市场猪源持续增加,猪肉实际供应能力处于偏强态势,而市场消化能力较有限,也是助推猪肉价格下跌的重要因素。

3.需求缓慢增加,但消化能力欠佳

据卓创资讯样本监测,截至2023年4月7日,全国生猪日度宰量为19.49万头,环比增幅8.39%,同比增幅14.72%。随着市场人员流动增加,刺激终端消费,市场需求较同期明显好转。但受上游影响猪肉价格下滑,刺激拉动部分消费,支撑宰量上涨。以及猪肉价格跌至低位,部分屠宰企业分割入库仍在进行中,冻品库存仍在增加,但部分库存水平已经升至高位,入库情绪或逐步降温。因猪肉供应较为充足,终端需求量虽有提升,但对猪肉行情支撑力度有限。叠加消费淡季,白条销售压力犹存,走货能力欠佳,对猪肉价格形成利空影响。

综上所述,供应视角来看4月生猪供应仍在增加,叠加二育集中出栏以及南方多雨季是疫病高发期,增加生猪出栏速度,多重因素利多猪肉供应。从需求视角来看,人员流动增加刺激需求,以及4月下旬临近假日,拉动部分需求,因此卓创资讯预计4月猪肉价格或先跌后涨,与生猪价格走势基本一致。