1、猪价继续下跌

大畜牧根据27省的猪价数据,计算出11月3日全国平均猪价为每斤6.18元,比昨天下跌0.06元,跌幅为1.03%,跌幅扩大,连续2天下跌,累计下跌0.08元,为近6天最低价;

与去年同一天相比,猪价下跌了2.49元,跌幅为28.8%,为近6年同期最低价;

其中2022年同期进入12元区间震荡下跌,2021年同期正处于8元上下震荡,而2023和2024年同期分别在7元和8元区间呈现震荡缓慢下跌趋势,2025年同期在6元区间震荡;

与去年最低点1月的6.74元相比,还下跌了0.56元,跌幅为8.3%,也低于2023年最低点,但高于2021年和2022年的最低点。

2、全国大多数省份出现下跌

从全国各省情况来看,大多数省份出现下跌,共有22省下跌,比昨天增加14省,其中华中、华北、东北和西北区域出现全面下跌,下跌幅度均在0.1元-0.2元之间,没有上涨省份。

全国有7省跌破6元大关,比昨天增加5省,仍然有1省全面突破7元大关;

其中海南最高7.4元,其次是福建下跌至6.6元,广西、陕西、甘肃和新疆最低6.0元。

3、猪养殖行业持续亏损,行业去产能有望提速

1)生猪价格反弹至12.52元/公斤。

本周六,全国生猪价格12.52元/公斤,周环比+5.6%。

涌益咨询(10.24-10.30):全国90公斤内生猪出栏占比3.94%,周环比+0.07pct;

50公斤二元母猪价格1546元/头,周环比持平,同比-5%;

规模场15公斤仔猪出栏价266元/头,周环比+4.3%,同比-47%。

2)生猪均重降至127.69公斤。

涌益咨询(10.24-10.30):全国出栏生猪均重127.69公斤,周环比-0.21公斤,较2023年、2024年同期分别+5.81公斤、+2.19公斤;

150kg以上生猪出栏占比4.53%,周环比+0.01pct,较2023、2024年同期-0.1pct、-0.8pct;

175kg、200kg与标猪价差分别为0.71元/斤、0.92元/斤;

二育积极性回升,10月20日,17个省份二育栏舍平均利用率44.8%,较10月10日+12.5pct,同比-10pct,

10月11日-20日二育占实际销量比重升至2.09%,较10月1日-10日+1.07pct。

3)生猪养殖行业持续亏损,产能去化有望提速。

生猪养殖行业持续亏损:i)自繁自养已连续6周亏损,本周五自繁自养头均亏损89.33元;ii)仔猪销售继续亏损;iii)外购仔猪育肥已连续亏损4月,本周五外购仔猪育肥头均亏损达到257.93元。

2025年7月开始,生猪养殖行业步入去产能阶段,Q3统计局能繁母猪存栏量累计下降9万头;华安证券判断,随着生猪养殖业全面亏损叠加调控政策持续落实,生猪行业去产能有望明显提速。

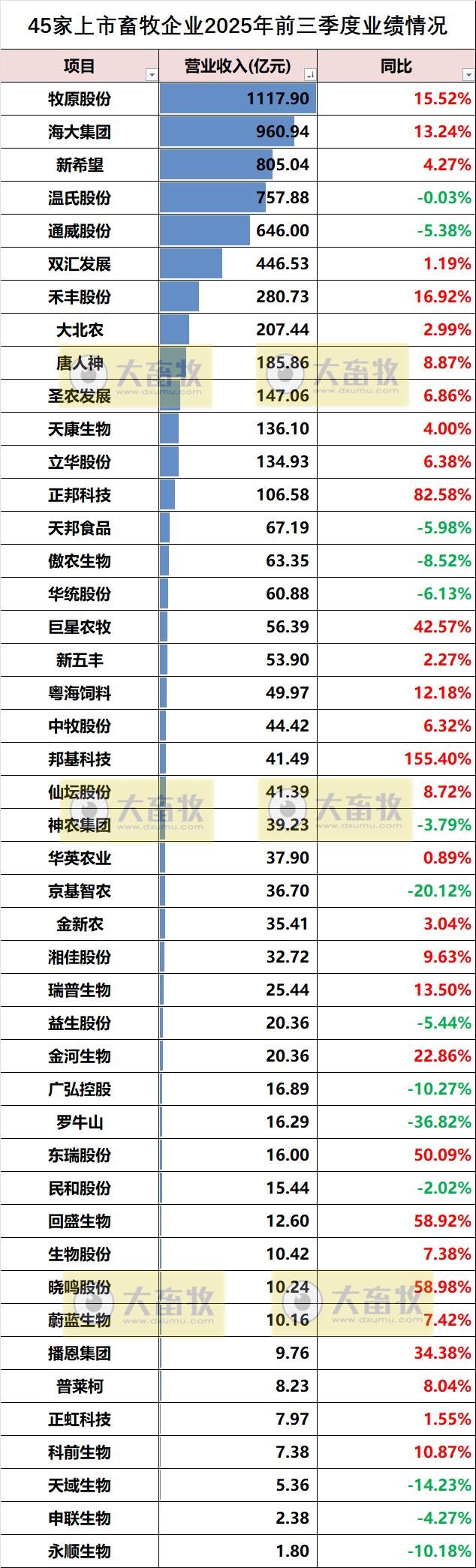

4、45家上市畜牧企业2025年前三季度业绩情况

45家上市畜牧企业2025年前三季度营业收入,合计有6811亿元,其中牧原股份、海大集团和新希望位于前三,且同比均增长。

牧原股份、海大集团和新希望等31家企业同比增长,其中邦基科技增长155%;

温氏股份和通威股份等14家企业同比减少,其中罗牛山减少36.8%。

还有,营业收入超过100亿元的企业有13家,超过500亿元的企业有5家,超过1000亿元的企业只有牧原股份。

大畜牧根据27省的猪价数据,计算出11月3日全国平均猪价为每斤6.18元,比昨天下跌0.06元,跌幅为1.03%,跌幅扩大,连续2天下跌,累计下跌0.08元,为近6天最低价;

与去年同一天相比,猪价下跌了2.49元,跌幅为28.8%,为近6年同期最低价;

其中2022年同期进入12元区间震荡下跌,2021年同期正处于8元上下震荡,而2023和2024年同期分别在7元和8元区间呈现震荡缓慢下跌趋势,2025年同期在6元区间震荡;

与去年最低点1月的6.74元相比,还下跌了0.56元,跌幅为8.3%,也低于2023年最低点,但高于2021年和2022年的最低点。

2、全国大多数省份出现下跌

从全国各省情况来看,大多数省份出现下跌,共有22省下跌,比昨天增加14省,其中华中、华北、东北和西北区域出现全面下跌,下跌幅度均在0.1元-0.2元之间,没有上涨省份。

全国有7省跌破6元大关,比昨天增加5省,仍然有1省全面突破7元大关;

其中海南最高7.4元,其次是福建下跌至6.6元,广西、陕西、甘肃和新疆最低6.0元。

3、猪养殖行业持续亏损,行业去产能有望提速

1)生猪价格反弹至12.52元/公斤。

本周六,全国生猪价格12.52元/公斤,周环比+5.6%。

涌益咨询(10.24-10.30):全国90公斤内生猪出栏占比3.94%,周环比+0.07pct;

50公斤二元母猪价格1546元/头,周环比持平,同比-5%;

规模场15公斤仔猪出栏价266元/头,周环比+4.3%,同比-47%。

2)生猪均重降至127.69公斤。

涌益咨询(10.24-10.30):全国出栏生猪均重127.69公斤,周环比-0.21公斤,较2023年、2024年同期分别+5.81公斤、+2.19公斤;

150kg以上生猪出栏占比4.53%,周环比+0.01pct,较2023、2024年同期-0.1pct、-0.8pct;

175kg、200kg与标猪价差分别为0.71元/斤、0.92元/斤;

二育积极性回升,10月20日,17个省份二育栏舍平均利用率44.8%,较10月10日+12.5pct,同比-10pct,

10月11日-20日二育占实际销量比重升至2.09%,较10月1日-10日+1.07pct。

3)生猪养殖行业持续亏损,产能去化有望提速。

生猪养殖行业持续亏损:i)自繁自养已连续6周亏损,本周五自繁自养头均亏损89.33元;ii)仔猪销售继续亏损;iii)外购仔猪育肥已连续亏损4月,本周五外购仔猪育肥头均亏损达到257.93元。

2025年7月开始,生猪养殖行业步入去产能阶段,Q3统计局能繁母猪存栏量累计下降9万头;华安证券判断,随着生猪养殖业全面亏损叠加调控政策持续落实,生猪行业去产能有望明显提速。

4、45家上市畜牧企业2025年前三季度业绩情况

45家上市畜牧企业2025年前三季度营业收入,合计有6811亿元,其中牧原股份、海大集团和新希望位于前三,且同比均增长。

牧原股份、海大集团和新希望等31家企业同比增长,其中邦基科技增长155%;

温氏股份和通威股份等14家企业同比减少,其中罗牛山减少36.8%。

还有,营业收入超过100亿元的企业有13家,超过500亿元的企业有5家,超过1000亿元的企业只有牧原股份。