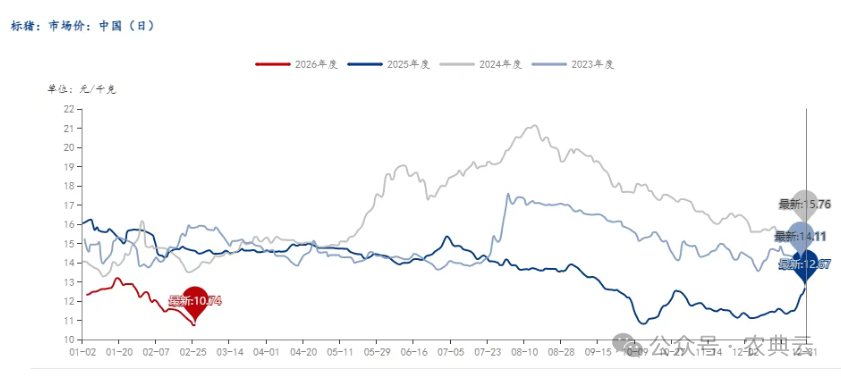

【导语】春节后生猪市场旺季不旺特征显著,价格延续弱势调整态势。截止今日全国外三元生猪均价下探至10.80元/公斤,较去年同期大幅回落25.57%,部分主产区报价已逼近10.00元/公斤关口,养殖行业亏损范围持续扩大,亏损程度进一步加深。

一、行情走势

节后国内生猪价格呈现跌后反弹走势,整体均价重心下移,核心因节后需求回落主导市场走势。供应端,节后养殖端出栏积极性较高,规模场出栏节奏逐步恢复,市场生猪供应充裕,猪价前期随供过于求态势持续下探并刷新阶段新低,低价区间二次育肥入市心态偏观望,散户大猪价格也随标猪同步走低;需求端,终端多以消化家庭库存为主,白条走货速度低迷,消费整体回落,对猪价支撑有限,仅屠宰企业开工逐步恢复,且受毛猪成本降幅较大影响,屠宰环节利润小幅回升。近日猪价跌至低位后,二次育肥补栏成本降低,部分业者再度入场,对猪价形成支撑带动反弹。

二、二育情况

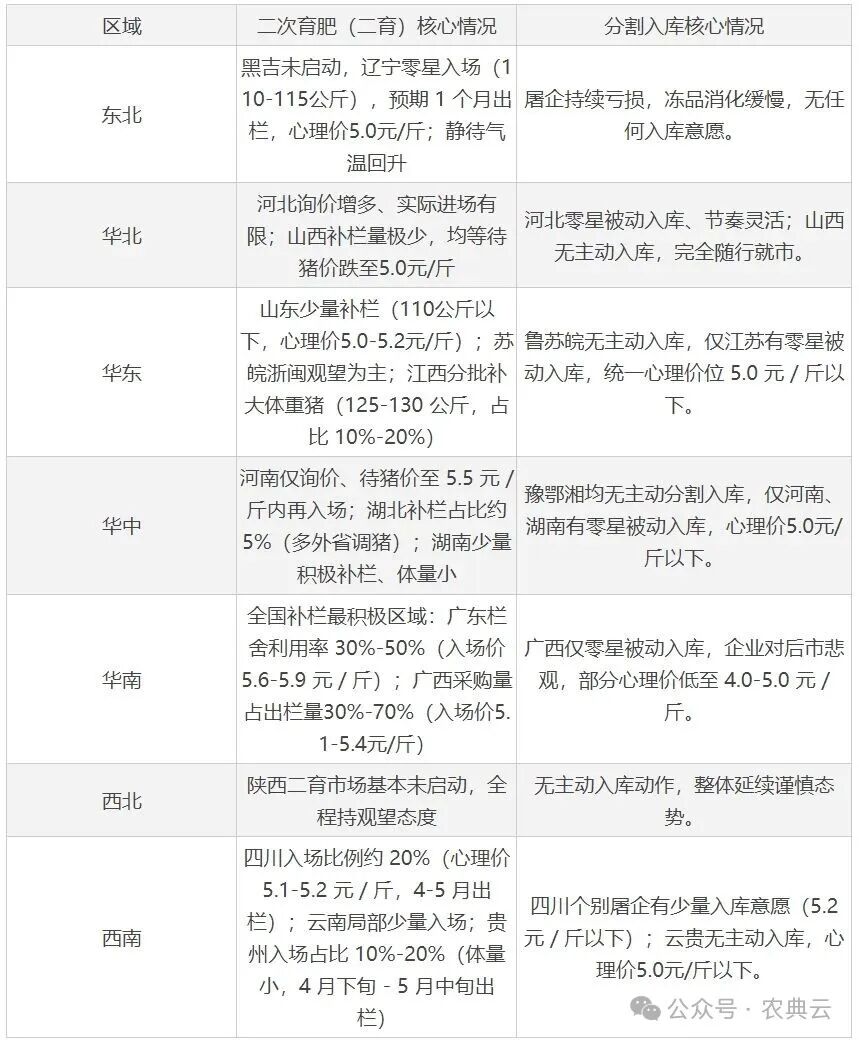

市场呈“二育零星试探、屠企谨慎观望”格局,短期猪价横盘震荡,华南补栏相对积极;东北/西北基本停滞,屠企普遍以被动入库为主,主动建仓意愿不足。

节后生猪市场延续供强需弱格局,猪价持续走低。随着集团场标猪价格快速下滑,部分地区猪价跌至5.2-5.3元/斤后遇阻,养殖户惜售情绪渐浓,进而带动近期二次育肥意愿略有回升。

从整体规模来看,二次育肥尚未出现集中入场迹象。本周前期猪价跌至低位时,二育补栏小幅增多;随后猪价企稳回升,高价区二育转为观望,仅低价区仍有零星操作。当前补栏体重以105-125公斤为主,多偏好小体重猪源,但整体供应依然偏紧。屠宰企业冻品入库意愿偏低,心理价位普遍维持在10元/公斤以下,当前猪价尚未触发主动入库。仅少数企业因冻品订单需求进行被动操作。若后续国家收储政策落地,预计对市场托底效果有限,难以改变整体供需格局。