猪业数据点评

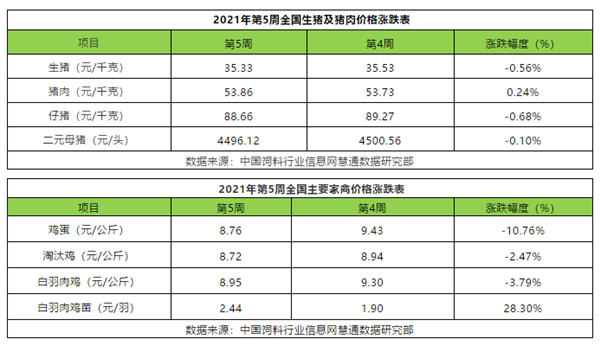

本周生猪价格为35.33元/千克,较上周下跌0.56%;猪肉价格为53.86元/千克,较上周上涨0.24%;仔猪价格88.66元/千克,较上周下跌0.68%;二元母猪价格为4496.12元/头,较上周下跌0.10%。本周生猪均价继续下跌,吉林在16.70-17.00元/斤,较上周下跌0.23元/斤,辽宁在16.70-17.00元/斤,较上周下跌0.25元/公斤。北京在16.80-17.10元/斤,较上周下跌0.40元/斤。浙江在18.80-19.10元/斤,较上周下跌0.09元/公斤。新疆在16.30-16.60元/斤,较上周下跌0.15元/斤。四川跌至18.10-18.40元/斤,河北跌至16.70-17.00元/斤,山东跌至17.00-17.30元/斤,河南跌至17.30-17.60元/斤,广东跌至18.80-19.10元/斤。

玉米价格较上周上涨0.02元/千克,本周均价为2.90元/千克。猪粮比跌至12.16。本周生猪价格继续下跌,期间出现短暂回涨。目前市场需求继续处于节前消费旺季阶段,鲜销需求持续增加,猪肉价格继续上涨为主,但毛猪价格与鲜肉行情恰恰相反,本周毛猪价格依旧以跌为主。节后不管是市场需求还是产品价格都会出现明显的下跌行情,且随生猪产能的逐渐恢复,今年整体上供应较去年是会继续呈现增长的状态,且增幅上也会有所加大,今年春节后价格难以出现去年春节后不跌反涨的行情。养殖户会选择在节前一年中需求最旺的时段出栏生猪,所以虽猪价下跌养殖户有抵触情绪,但价格一涨养殖户出栏积极性也立马提高。而目前离春节假期仅剩13天时间,屠宰企业2月份开始也将会陆续停工,所以实际年前卖猪的时间已经不多,最近几天养殖户的出栏或增加。另外,不管是国储还是地方储备猪肉近日都有陆续投放,打压市场行情,市场供需博弈会比较激烈,预计近期生猪价格偏弱震荡。

禽业数据点评

本周鸡蛋价格8.76元/公斤,较上周下跌10.76%。本周鸡蛋价格大幅回调。全国蛋禽养殖经产蛋鸡总存栏量继续下降但仍处于高位,蛋禽继续处于生产淡季,鸡蛋供应量继续维持低位;需求面,近期大中院校以及工厂都陆续放假,新冠疫情以及气候等不确定性因素影响下,贸易商销库存,本周鸡蛋走货一般;当然也与我们之前预期的大体一致。随着春节备货的逐步启动,预计2月初鸡蛋价格将逐步企稳运行,受各环节备货支撑蛋价再度走强的几率将逐步提高。

本周淘汰蛋毛鸡价格8.72元/公斤,较上周下跌2.47%。本周淘汰蛋毛鸡价格震荡回调。新经产蛋鸡持续缓慢增加,春节前养殖户对去产能蛋鸡集中淘汰时段,另外肉禽集中出栏季等影响,预计近期淘汰蛋毛鸡回调的可能性偏大。

本周白羽肉毛鸡价格8.95元/公斤,较上周上下跌3.79%。本周白羽肉毛鸡价格震荡回调。离春节还有十余天,又到了养殖户集中出栏时段,禽肉市场供应量总体充足;需求面,食品加工企业备货逐步告一段落,学院以及工厂等集采消费下降;国内冻品商备货持续检疫监测力度加大;屠宰企按合同年终收购量继续增加,开工率相对增加;近期储备肉的持续投放,随着肉鸡集中出栏继续增加,近期正大养殖局部市场鸡肉熟食产品外包装检测出新冠阳性,部分消费者购买积极性下降也是事实;叠加春节前储备肉的持续投放,在受行情不确定性因素的影响下,肉鸡集中出栏进入2月上旬有望达到高峰,预计2月初白羽肉毛鸡回调几率偏大。

本周白羽肉鸡苗价格2.44元/羽,较上周上涨28.30%。本周白羽肉鸡苗价格继续偏强。1月下旬肉毛鸡集中出栏普遍,养殖户节前补栏需求积极,鸡苗市场恢复交易,但受新冠疫情的影响以及生猪养殖的恢复,鸡苗市场交易混乱,随行就市为主;大部分地区鸡苗交易高报低出现象明显,预计2月初白羽肉鸡苗价格触顶回调几率提高。