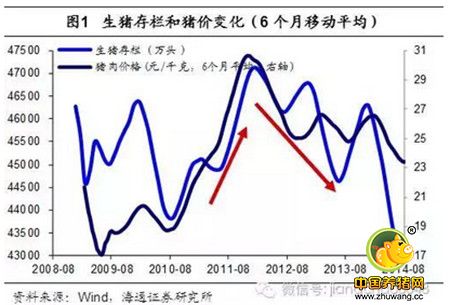

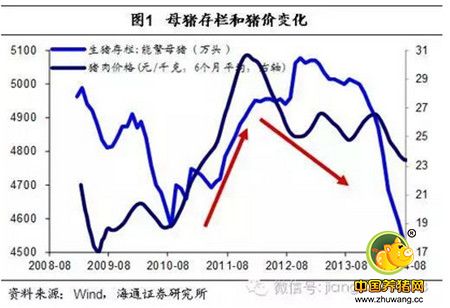

1.2.前一波猪周期回顾

我们以10-14年这一波猪价和存栏量的变化为例,来说明传统猪周期的特点。08年之后,猪价经历了两年左右的大幅下跌,养殖户去产能导致生猪和母猪存栏量均处于历史低位,再加上货币高增推升需求,猪价在2010年7月开始企稳回升。价格上行趋势得到确认后,养殖户开始扩大产能,9月份生猪和母猪存栏量均开始回升。但由于供给增加存在时滞,这一波猪价的大“牛”市一直持续到11年底。

猪价上涨导致产能和供给大量增加。猪价的过快上涨推升了总体通胀水平,2011年CPI中猪价同比增速最高飙升至57%。为了遏制猪价对通胀的推动作用,国务院在11年7月发布《促进生猪生产持续健康发展的政策措施》,将中央支持大型标准化规模养殖场和小区建设的投资恢复至25亿元,对养殖户给予每头能繁母猪100元补贴。再加上养猪利润高企,养殖户扩产积极性大幅提高,能繁母猪存栏量从不足4600万头的低点一路飙升至13年初的接近5100万头。

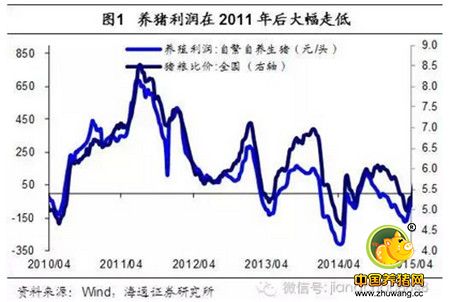

供给激增又导致猪价回落。政策补贴和高利润导致生猪供给激增,猪价从11年下半年开始见顶回落,从32元/千克下滑至12年8月的不足25元/千克,之后的两年多时间基本都在低位震荡。猪价的大幅回落也降低了养殖户的利润,猪粮比价从8.5的高点降至6以下,养殖仔猪毛利率从12%降至亏损状态。养殖户积极性受到严重打击,生猪和母猪存栏均大幅下滑。

需要说明的是,我们这里介绍的是一波大的猪周期,实际上如果细分的话,还可以将大周期分成若干个小周期,但其背后的逻辑和驱动因素基本都是类似的,属于传统的猪周期波动。

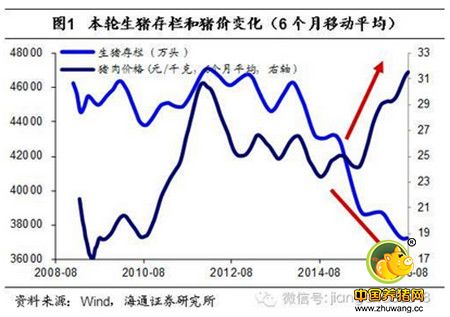

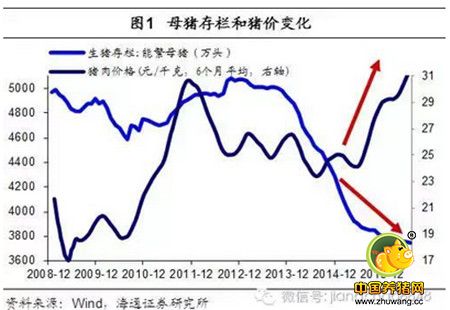

1.3.本轮猪周期的失灵

在本轮猪周期中,猪价已经上涨了一年半,但生猪和母猪存栏不仅没有大幅回升,反而越来越低。

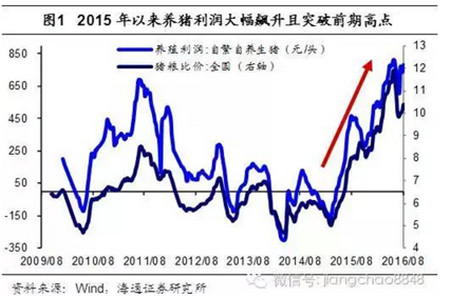

从15年3月起,猪肉价格开始触底反弹,从23.5元/千克的低点大幅上行至高点时的32.5元/千克。但是母猪存栏罕见地从5000多万头的高点一路下行至当前的3752万头,生猪存栏量也从4.7亿头的高点大幅下降至最低点时的3.67亿头,即在价格大幅上行的情况下养殖户却在长时间、大规模地去产能。本轮猪周期的调节功能突然失灵了,我们接下来将对失灵的原因进行分析。

2.本轮猪周期何以失灵?

2.1.主动去产能:连年养殖亏损

本轮去产能始于2012年10月,利润下降导致养殖积极性减弱,是生猪供给连续下滑的重要原因。由于前期高利润率和政府加大补贴导致产能增加较多,猪价在2011年开始见顶回落。养猪利润率也不断降低,全国猪粮比价从8.5滑落至4.7的最低点,每头自繁自养生猪的利润从接近700元下降至每头亏损超过300元,且仅亏损状态就超过了2年时间。连年的亏损大大降低了养殖户的生产积极性,有的养殖户甚至因为负债累累,永久性地退出市场,生猪和母猪存栏开启了连续40多个月的下降。

2.2.被动去产能:环保门槛提高

2015年以来,更多受到环保门槛提高的影响,养殖户被动去产能。猪价自15年3月就开始大幅飙升,猪粮比价从5.0上升至接近12的高位,且远超11年时的高点,与此同时每头自繁自养生猪的利润也由负转正至814元,超过11年高点达18%。但是在这样的高利润背景下,母猪存栏却继续从4040万头下滑至3752万头。我们认为环保门槛的提高是高利润背景下去产能的主要原因,所以15年以来养猪业的去产能更多是被动的过程。

环保关停养猪场是本轮被动去产能最为重要的原因。其实早在14年,《畜禽规模养殖污染防治条例》就对养殖业提出了更高的环保标准,但由于这一文件主要是一些原则性的条款,对养殖业的冲击并没有那么大。但15年起,相继开始执行新环保法、“水十条”等政策,这些政策文件提出的目标更明确,措施更具体,对养殖业冲击较大。例如“水十条”中明确提出“2017年底前,依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户,京津冀、长三角、珠三角等区域提前一年完成”。