此外,规模化养殖提高了养猪效率,能在更低的存栏水平上保证产能。一般而言,散户的养殖效率要低于规模化养殖,所以尽管从散养向规模化转变过程中,母猪数量有所降低,但产能未必下降得那么快。例如代表母猪生产水平的PSY指标(能繁母猪年提供断奶仔猪数)由04年的不足14头增加至当前的17头左右,且这一水平与国外20甚至30头的水平相比仍有提升空间。所以未来规模化养殖占比的提高,可以对冲母猪数量降低带来的负面冲击。

所以从大周期的角度来看,当前猪价处于高位,中长期下行的可能性不断增大。而至于短期走势的话,我们还要分析季节性和突发因素主导的小周期。

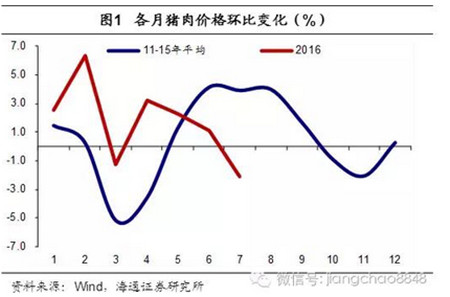

3.2.小周期:季节因素主导,短期可能小升

今年猪价小周期表现出多种异常。首先,年初的极寒天气导致猪价上升得非常高,2月份环比增速高达6.3%,远超历年同期平均水平。其次,由于长期去产能导致供给收缩,今年春节过后猪价也没有出现大幅回落,上半年几乎一直在上涨;与此同时,在高利润的推动下,生猪存栏增速也高于季节性。再次,7月份受洪涝灾害和高温天气影响,生猪存栏出现了反季节性的回落,价格也从极高点有所回落。总体来看,年初极寒天气带来的影响已经被消化,而洪涝灾害和高温的影响相对有限,预计未来会逐渐消退。

受季节性主导,猪价短期仍有上行可能,但力度非常有限。从历年情况来看,8-10月期间供需关系趋于紧张,猪价环比会季节性回升,再加上洪灾高温的滞后影响,猪价短期仍有上行的可能。从商务部和农业部的高频数据来看,猪价在8月中上旬小幅回升,但之后又开始回落,预计8月猪价比9月环比仍将回落,所以上行压力或在9-10月有所体现。但根据我们前面的分析,从大周期来看,猪价已经处于高位,即使短期有所反弹,预计力度也会非常有限。

4.猪价推力渐弱,通胀短期无忧

随着猪价上行受阻、基数回升,猪价对总体通胀的推动作用逐渐减弱。考虑到季节因素的影响,我们假定未来一年猪价按照历年平均情况来变化。结果显示,猪价同比增速将从5月份高点时的33.6%一路下行,明年二季度有望达到负值,对CPI同比的推动也将从0.77个百分点下滑至负值区间。尽管今年四季度由于低基数,猪价对通胀的推力会有所增大,但强度或与二季度不可同日而语。而且考虑到大周期下猪价长期下行可能较大,猪价对通胀作用减弱的速度可能还会超出预期。

近两月来,菜价止跌反弹,但力度还较弱;猪价逐渐高位回落;受假期因素和消费转型影响,服务类价格回升推动非食品平稳增长。但由于去年同期食品价格环比涨幅较大,我们预计8月CPI同比涨幅仍有望小幅下降,3季度CPI有望稳定在1.8%左右,但4季度存在小幅回升的风险,而17年有望大幅下行。