当前全国生猪均价9.72元/公斤,低位拉锯,区域分化明显,供需矛盾突出,但政策托底限制下跌空间,短期或维持横盘。

展望2026年下半年,猪价将呈现“前低后高、稳步回升”走势。

今日猪价行情

据中国养猪网数据显示,截至目前,全国外三元瘦肉型标猪出栏均价在9.72元/公斤,环比下降0.02元,猪价同比下降32.22%,市场延续低位拉锯的走势,最近10天,国内标猪报价盘整在9.5~9.6元/公斤左右,涨跌呈现窄幅调整的局面!

分区来看:华南地区广东和华东上海、浙江等地价格领跑;西南地区西藏、海南则处于低位。昨日整体涨跌互现,东北辽宁大跌0.34元/公斤,西北陕西、华北内蒙古跌幅也较大,仅新疆、天津等少数地区上涨;但从周度看,东北三省、青海、广东等地涨幅明显,而华中三省、西南川渝及华东江西、福建周度走弱。总体来看,高价区稳中微跌,低价区涨势不足,区域间价差依然显著。

当前市场氛围有所转淡,短期内或维持低位震荡。尽管养殖端亏损加重、官方收储托市,底部支撑尚存,但供需矛盾依然突出。

供应端:5月规模猪企计划出栏虽环比略降,但绝对量仍偏高;叠加节后产能积压、气温升高抑制标肥价差,养殖端出栏迟缓、挺价乏力,部分头部企业加速去产能,南方个别集团月末仍有增量意愿。

需求端:猪肉消费缺乏增量利好,出栏均重上升加大供应;淡季下替代消费增多,鲜品走货迟缓,屠宰场白条难销,部分被动分割入库,下游承接不足。

总体而言,猪价偏弱运行,但政策托底及零星抄底限制下跌空间,预计未来1-3日以横盘为主,需关注养殖端出栏节奏。

2026年下半年猪价分析

短期行情虽有反复,但从更长的周期看,当前正处于产能去化效果逐步兑现、消费季节性回暖的前夜。综合产能调控、市场供需与消费节奏,2026年生猪价格将呈现“前低后高、稳步回升”的走势。

5-6月:底部整固,价格平稳运行

这一阶段,生猪出栏量仍处于相对高位。2025年下半年能繁母猪存栏恢复带来的产能释放尚未结束,叠加天气转热后大猪出栏积极性提升,市场供应整体宽松。尽管端午节前后餐饮消费有所回暖,对猪肉需求形成小幅拉动,但增量有限,难以扭转供需格局。

不过,随着官方持续开展猪肉收储,政策托底效应逐步显现,养殖端低价惜售情绪增强,猪价下行空间被有效封锁。综合作用下,价格以震荡整固为主,底部支撑较为稳固,预计主流价格在7.0-7.3元/斤区间窄幅波动。

7-9月:稳步回升,行业逐步扭亏

进入三季度,消费端利好明显增强:一方面,中秋、国庆备货需求提前启动,加上学校开学后团膳采购恢复,猪肉消费进入季节性回升通道;另一方面,高温天气缓解,居民猪肉消费意愿有所恢复。

与此同时,供应端开始出现实质性改善——2025年四季度至2026年初的能繁母猪去化效果逐步传导至生猪出栏,7月起商品猪出栏量同比由增转降,市场过剩压力明显减轻。供需关系改善推动猪价稳步回升,行业有望在8-9月整体进入盈亏平衡线以上,养殖亏损局面显著缓解,部分地区散户率先实现微利。预计价格运行区间为7.2-7.8元/斤。

10-12月:旺季提振,价格达年内高点

四季度是一年中最强的猪肉消费旺季。南方腌腊制作、北方年猪屠宰以及元旦春节备货接连启动,终端猪肉需求大幅放量,屠宰企业开工率升至年内高位。而此时,前期产能去化的效果已完全体现在出栏规模上,生猪供给偏紧格局确立,供需缺口明显扩大。

在季节性消费与供给收缩双重驱动下,猪价将升至年内合理高位,行业全面进入可持续盈利区间。根据能繁母猪存栏量及消费弹性测算,届时全国均价突破7.5元/斤的概率超过70%,南方部分高价区可达8.0元/斤以上。需关注的是,若养殖端在此期间集中压栏或二次育肥过度,也可能引发阶段性的价格波动放大。

总体来看,2026年猪价将走出一条“底部整固—稳步回升—旺季冲高”的清晰路径。上半年尽管仍有阵痛,但政策托底与产能收缩为价格筑牢底部;下半年随着消费复苏与供给减量形成共振,行业有望实现全面扭亏并进入合理盈利区间。养殖主体宜根据各阶段节奏,合理安排出栏计划,避免盲目压栏或过度去产能,以更好把握周期回暖带来的机遇。

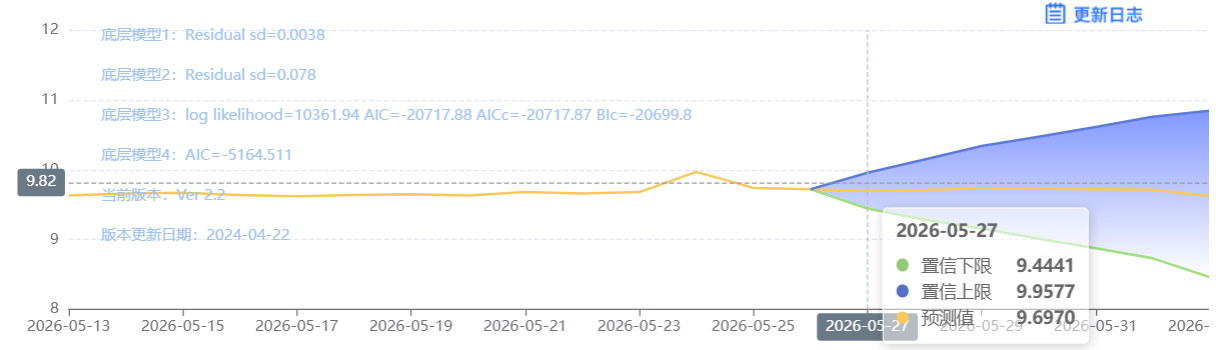

附5月27日猪价预测:

玄田算法是由项目课题组团队原创的非经典逻辑数值聚合理论和不确定性预测方法,构建了基于一致模算子的生猪价格预测模型。该模型采用的聚合函数及一致模相关理论与方法已获得多项国家自然科学基金和省级自然科学资金资助,并获得多项省级自然科学奖奖项。05月27日预测猪价为9.7932,置信区间在8.9279-10.705之间。05月28日预测猪价为9.6350;05月29日预测猪价为9.8574。